很多考生现在已经在为2019年的初级会计考试做准备了,为了帮助考生顺利备考。

第一章 总论

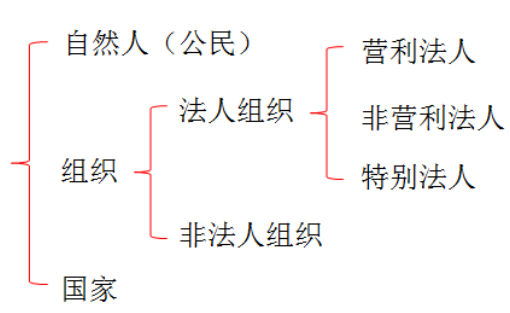

法律关系的主体的种类(2018年重大调整)

1.自然人:包括中国公民、外国公民和无国籍人

2.组织

|

法人组织 |

营利法人 |

有限责任公司、股份有限公司和其他企业法人等 |

|

|

非营利法人 |

事业单位、社会团体、基金会、社会服务机构等 |

|

|

特别法人 |

机关法人、农村集体经济组织法人、城镇农村的合作经济组织法人、基层群众性自治组织法人 |

|

非法人组织 |

个人独资企业、合伙企业、不具有法人资格的专业服务机构等 |

|

3.国家

国家可以作为一个整体成为法律关系主体。如在国内,国家是国家财产所有权唯一和统一的主体;在国际上,如国家作为主权者是国际公法关系的主体,也可以成为对外贸易关系中的债权人或债务人。

【例题1·多选题】下列各项中,可以成为法律关系主体的有( )。

A.国有独资公司

B.农村集体经济组织法人

C.合伙企业

D.个人独资企业

【答案】ABCD

【解析】(1)选项A:属于营利法人;(2)选项B:属于特别法人;(3)选项CD:属于非法人组织;(4)选项ABCD均可成为法律关系的主体。

【例题2·多选题】下列各项中,属于法人的有( )。

A.北京大学

B.中华人民共和国最高人民法院

C.中国人民保险集团股份有限公司

D.中国注册会计师协会

【答案】ABCD

【解析】(1)选项AD:属于非营利法人;(2)选项B:属于特别法人;(3)选项C:属于营利法人。

以上就是小编为您整理初级会计《经济法基础》易混淆知识点:法律关系的主体的全部内容,更多精彩请进入初级会计师栏目查看