第七章 税收征管法律制度

税款征收措施(★★★)

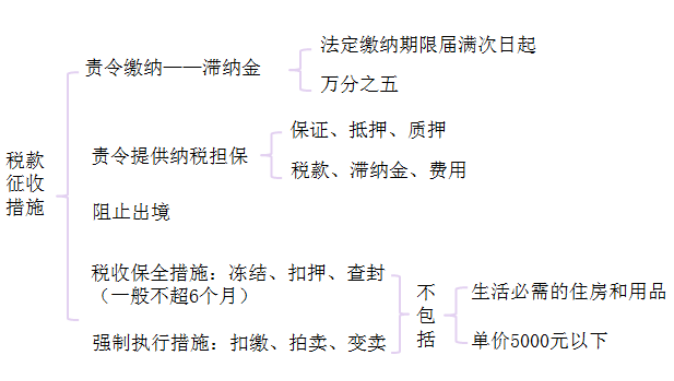

(一)税款征收措施的种类

1.责令缴纳;

2.责令提供纳税担保;

3.采取税收保全措施;

4.采取强制执行措施;

5.阻止出境。

【例题·多选题】根据税收征收管理法律制度的规定,税务机关在税款征收中可以根据不同情况采取相应的税款征收措施,下列各项中,属于税款征收措施的有( )。(2010年)

A.罚款

B.责令缴纳

C.阻止出境

D.责令提供纳税担保

【答案】BCD

【解析】选项A:属于行政处罚。

(二)责令缴纳

1.纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关可责令限期缴纳,并从滞纳税款之日起,按日加收滞纳金。

(1)滞纳金的加收标准:从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

(2)加收滞纳金的起止时间:自税款法定缴纳期限届满次日起至纳税人、扣缴义务人实际缴纳或者解缴税款之日止。

【案例】甲公司8月份应纳增值税30万元,甲公司迟迟未缴,税务机关责令其缴纳并加收滞纳金,甲公司直到10月15日才缴清上述税款。已知,甲公司的增值税纳税期限为1个月,不考虑其他因素。

【解析】

(1)增值税纳税期限为1个月的,应于次月1日起15日内申报纳税并结清上月应纳税款;因此,甲公司应缴纳税款的最晚期限是9月15日;

(2)加收滞纳金的起止时间为9月16日(含)至10月15日(含),共计15+15=30(天);

(3)甲公司应缴纳的税款滞纳金=30×0.5‰×30=0.45(万元)。

【相关链接】以商业汇票贴现的,实付贴现金额按票面金额扣除贴现日至汇票到期日前1日的利息计算;承兑人在异地的纸质商业汇票,贴现的期限以及贴现利息的计算应另加3天的划款日期。例如,9月15日办理贴现,到期日为10月15日,承兑人在本地的,计算贴息的期间应自9月15日(含)起至10月14日(含)止,共计16+14=30(天)。

2.对未按照规定办理税务登记的从事生产、经营的纳税人以及临时从事生产经营的纳税人,由税务机关核定其应纳税额,责令其缴纳应纳税额。

3.税务机关有根据认为从事生产、经营的纳税人有逃避纳税义务行为的,可以在规定的纳税期之前,责令限期缴纳应纳税款。

4.纳税担保人未按照规定的期限缴纳所担保的税款,税务机关可以责令其限期缴纳应纳税款。

【例题·单选题】根据税收征收管理法律制度的规定,纳税人未按照规定期限缴纳税款的,税务机关可责令限期缴纳,并从滞纳之日起,按日加收滞纳税款一定比例的滞纳金,该比例为( )。(2017年)

A.万分之五

B.万分之七

C.万分之一

D.万分之三

【答案】A

(三)责令提供纳税担保

1.适用纳税担保的情形

(1)税务机关有根据认为从事生产、经营的纳税人有逃避纳税义务行为,在规定的纳税期之前经责令其限期缴纳应纳税款,在限期内发现纳税人有明显的转移、隐匿其应纳税的商品、货物,以及其他财产或者应纳税收入的迹象,责成纳税人提供纳税担保的;

(2)欠缴税款、滞纳金的纳税人或者其法定代表人需要出境的;

(3)纳税人同税务机关在纳税上发生争议而未缴清税款,需要申请行政复议的;

(4)税收法律、行政法规规定可以提供纳税担保的其他情形。

2.纳税担保的方式:保证、抵押、质押。

3.纳税担保的范围:税款、滞纳金和实现税款、滞纳金的费用。

【例题1·多选题】根据税收征收管理法律制度的规定,下列各项中,适用纳税担保的情形有( )。(2017年、2014年)

A.纳税人同税务机关在纳税上发生争议而未缴清税款,需要申请行政复议的

B.纳税人在税务机关责令缴纳应纳税款限期内,有明显转移、隐匿其应纳税的商品、货物以及应纳税收入的迹象的

C.欠缴税款、滞纳金的纳税人或者其法定代表人需要出境的

D.从事生产、经营的纳税人未按规定期限缴纳税款,税务机关责令限期缴纳,逾期仍未缴纳的

【答案】ABC

【解析】选项D:从事生产、经营的纳税人未按照规定期限缴纳税款的,税务机关可责令限期缴纳,逾期仍未缴纳的,税务机关可以依法采取税收强制执行措施。

【例题2·单选题】根据税收征收管理法律制度的规定,下列各项中,不属于纳税担保方式的是( )。(2017年、2014年)

A.保证

B.扣押

C.质押

D.抵押

【答案】B

【解析】选项B:“扣押、查封”,“冻结存款”属于税收保全措施。

【例题3·单选题】根据税收征收管理法律制度的规定,下列各项中,不属于纳税担保范围的是( )。(2016年)

A.罚款

B.滞纳金

C.税款

D.实现税款、滞纳金的费用

【答案】A

【解析】纳税担保的范围包括税款、滞纳金和实现税款、滞纳金的费用。

【例题4·多选题】根据税收征收管理法律制度的规定,纳税担保范围包括( )。(2014年、2012年)

A.税款

B.罚款

C.滞纳金

D.实现税款的费用

【答案】ACD

【解析】纳税担保范围包括税款、滞纳金和实现税款、滞纳金的费用。

(四)阻止出境

欠缴税款的纳税人或者其法定代表人在出境前未按规定结清应纳税款、滞纳金或者提供纳税担保的,税务机关可以通知出境管理机关阻止其出境。

【例题1·单选题】税务机关在查阅甲公司公开披露的信息时发现,其法定代表人张某有一笔股权转让收入未申报缴纳个人所得税,要求张某补缴税款80万元,滞纳金3.8万元。张某未结清应纳税款、滞纳金的情况下,拟出国考察,且未提供纳税担保,税务机关知晓后对张某可以采取的税款征收措施是( )。(2017年)

A.查封住房

B.查封股票交易账户

C.通知出境管理机关阻止出境

D.冻结银行存款

【答案】C

【例题2·单选题】根据税收征收管理法律制度的规定,对欠缴税款、滞纳金的纳税人或其法定代表人需要出境的,税务机关可以采取的措施是( )。(2015年)

A.书面通知其开户银行从其存款中扣缴税款

B.责令提供纳税担保

C.核定、调整应纳税额

D.依法拍卖其价值相当于应纳税款的商品

【答案】B

【解析】欠缴税款、滞纳金的纳税人或者其法定代表人需要出境的,税务机关可以要求纳税人提供纳税担保。

(五)采取税收保全措施

1.适用税收保全措施的情形及措施

(1)税务机关责令具有税法规定情形的纳税人提供纳税担保而纳税人拒绝提供纳税担保或无力提供纳税担保的,经县以上税务局(分局)局长批准,税务机关可以采取下列税收保全措施:

①书面通知纳税人开户银行或者其他金融机构冻结纳税人的金额相当于应纳税款的存款;

②扣押、查封纳税人的价值相当于应纳税款的商品、货物或者其他财产。

(2)对未按照规定办理税务登记的从事生产、经营的纳税人,以及临时从事经营的纳税人,由税务机关核定其应纳税额,责令缴纳;不缴纳的,税务机关可以扣押其价值相当于应纳税款的商品、货物。

(3)税务机关对从事生产、经营的纳税人以前纳税期的纳税情况依法进行税务检查时,发现纳税人有逃避纳税义务行为,并有明显的转移、隐匿其应纳税的商品、货物以及其他财产或者应纳税的收入的迹象的,可以依法定批准权限采取税收保全措施或者强制执行措施。

2.不适用税收保全措施的财产

(1)个人及其所扶养家属维持生活必需的住房和用品(不包括机动车辆、金银饰品、古玩字画、豪华住宅或者一处以外的住房),不在税收保全措施的范围之内。

(2)税务机关对单价5000元以下的其他生活用品,不采取税收保全措施。

3.税务机关采取税收保全措施的期限一般不得超过6个月。

(六)采取强制执行措施

1.适用强制执行的情形及措施

从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以采取下列强制执行措施:

(1)书面通知其开户银行或者其他金融机构从其存款中扣缴税款;

(2)扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。

2.强制执行的范围

(1)税务机关采取强制执行措施时,对上述纳税人、扣缴义务人、纳税担保人未缴纳的滞纳金同时强制执行。

(2)个人及其所扶养家属维持生活必需的住房和用品(不包括机动车辆、金银饰品、古玩字画、豪华住宅或者一处以外的住房),不在强制执行措施的范围之内。

(3)税务机关对单价5000元以下的其他生活用品,不采取强制执行措施。

【例题1·单选题】根据税收征收管理法律制度的规定,税务机关依法采取强制执行措施时,对个人及其所扶养家属维持生活必需的住房和用品,不在强制执行措施的范围之内。对单价在一定金额以下的其他生活用品,不采取强制执行措施。该金额为( )。(2016年)

A.5000元

B.10000元

C.20000元

D.15000元

【答案】A

【解析】税务机关对单价5000元以下的其他生活用品,不采取强制执行措施。

【例题2·判断题】税务机关有权对个人及其所扶养家属维持生活必需的住房和用品采取强制执行措施。( )(2015年)

【答案】×

【解析】个人及其所扶养家属维持生活必需的住房和用品,既不在税收保全措施的范围内,也不在强制执行措施的范围内。

【例题3·多选题】根据税收征收管理法律制度的规定,下列各项中,属于税收保全措施的有( )。(2014年)

A.要求纳税人以抵押的方式为其应当缴纳的税款及滞纳金提供担保

B.书面通知纳税人开户银行或者其他金融机构冻结纳税人的金额相当于应纳税款的存款

C.扣押、查封纳税人的价值相当于应纳税款的商品、货物或者其他财产

D.依法拍卖纳税人的价值相当于应纳税款的商品,以拍卖所得抵缴税款

【答案】BC

【解析】(1)选项A:属于责令纳税人提供纳税担保;(2)选项BC:属于采取税收保全措施;(3)选项D:属于采取强制执行措施。

【例题4·单选题】根据税收征收管理法律制度的规定,下列个人财产中,不适用税收保全措施的是( )。(2014年)

A.豪华住宅

B.金银饰品

C.古玩字画

D.维持生活必需的住房

【答案】D

【解析】个人及其所扶养家属维持生活必需的住房和用品,不在税收保全措施的范围之内;个人及其所扶养家属维持生活必需的住房和用品不包括机动车辆、金银饰品、古玩字画、豪华住宅或者一处以外的住房。

【例题5·单选题】税务机关采取税收保全措施的期限一般最长不得超过( )。(2013年)

A.3个月

B.6个月

C.1年

D.3年

【答案】B

【解析】税务机关采取税收保全措施的期限一般不得超过6个月;重大案件需要延长的,应当报国家税务总局批准。

【例题6·单选题】根据税收征收管理法律制度的规定,下列个人财产中,不适用税收保全措施的是( )。(2012年)

A.机动车辆

B.金银首饰

C.古玩字画

D.维持生活必需的住房

【答案】D

【解析】个人及其所扶养家属维持生活必需的住房和用品(不包括机动车辆、金银饰品、古玩字画、豪华住宅或者一处以外的住房),不在税收保全措施的范围之内。

【例题7·多选题】根据税收征收管理法律制度的规定,下列各项中,属于税收保全措施的有( )。(2009年)

A.书面通知纳税人开户银行从其存款中直接扣缴税款

B.依法拍卖纳税人的价值相当于应纳税款的商品、货物或者其他财产

C.书面通知纳税人开户银行冻结纳税人的金额相当于应纳税款的存款

D.扣押、查封纳税人的价值相当于应纳税款的商品、货物或者其他财产

【答案】CD

【解析】(1)选项AB:属于税收强制执行措施;(2)选项CD:属于税收保全措施。

小结

以上就是小编为您整理2019年初级会计《经济法基础》知识点:税收征管法律制度的全部内容,更多精彩请进入会计证栏目查看